独特的2020年经济衰退以不同的方式影响细分市场

有很多原因可以解释,为什么当前的衰退要求商业领袖以不同的方式看待这次衰退,而不是依赖于从过去的衰退中汲取的教训。

.jpg;width=70;height=70;mode=crop)

分享

与过去由通胀上升、放松管制失败、投资支出受到冲击和/或资产泡沫引起的衰退不同,2020年的衰退不是由金融引发的,而是由大流行病引发的。鉴于每次衰退的独特性质,制造业领导人仅根据以往衰退的教训来规划2021年将是有害的。通过利用在大流行前六个月所了解到的经济信息,制造商可以为2021年做好计划和定位。根据制造商对加德纳商业指数(GBI)的反应,终端市场的商业活动存在差异,这表明这次衰退在对待单个市场方面绝非统一。

虽然娱乐业、酒店和交通行业及其员工受到的影响最为严重,但其他行业也找到了缓解、回避甚至受益于COVID-19的方法。为了确保商品和服务的消费内容和消费方式发生变化,对某些商品的需求上升,包括住房、房车、家居装饰产品和杂货等。这体现了这次大流行病衰退的第一个也是最重要的方面:这次衰退将经济独特地划分为能够在COVID-19期间找到运行方式的行业和不能找到运行方式的行业.对制造商来说,这意味着能否在2021年生存甚至兴旺,可能取决于能否向那些被COVID-19回避或兴旺的终端市场销售。

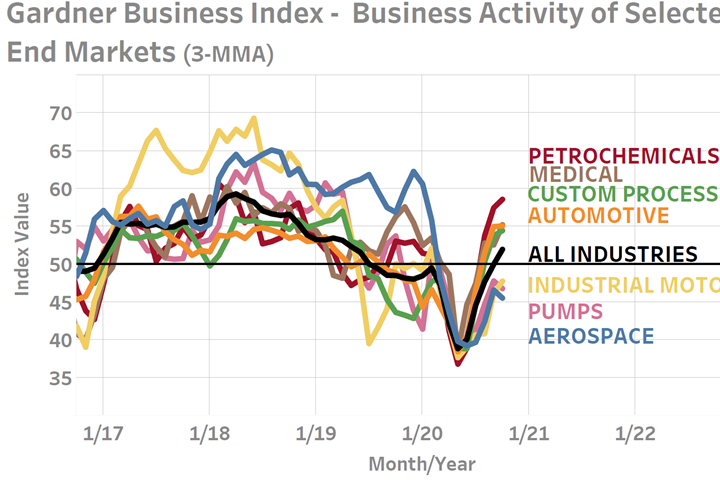

加德纳商业指数显示,2020年的商业活动因终端市场而变化很大,因为旨在减缓COVID-19传播的法规和规定因行业而产生了不同的结果。高于50的值代表扩张的商业活动,低于50的值代表收缩的商业活动。刚好50的读数表示活动没有变化。该指数离50越远,报告的行业扩张/收缩的范围就越广。

尽管以拯救生命和减缓COVID-19传播为重点的政策产生了经济影响,但政府也迅速进行了大量干预,以防止出现更糟糕的经济后果。仅在2020年前三个季度,美国财政部就花费了2.38万亿美元来抵消COVID-19造成的经济损失。这比4年期间为减轻大衰退而花费的1.8万亿美元刺激计划还要多。此外,美国联邦储备理事会(美联储,fed)在短短两个月内将联邦基金利率降至接近零的水平,以支持支出。这与美联储在2008年采取类似行动时花了12个月的时间形成了鲜明对比。其结果是,债券市场表现强劲,可支配收入增加,这要归功于刺激措施、额外的失业福利,以及政府通过薪资保障计划(Paycheck Protection Program)向小企业直接发放资金。在经济衰退期间,信贷从来没有像现在这样容易获得。正是由于这些原因,金融市场在大流行期间从未处于如此有利的位置,能够同时支撑信贷市场和资产价格,这两方面都将鼓励支出,并在一定程度上减轻此次衰退的严重性。

汽车市场

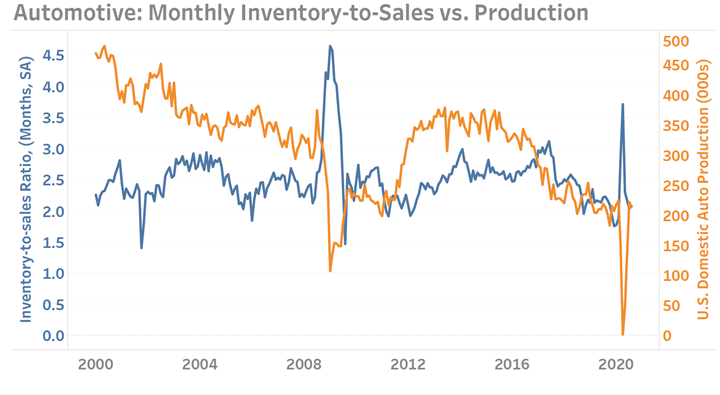

汽车行业提供了一个独特的窗口,让人们了解政府的互动和信贷市场是如何使该行业处于比许多人可能预期的好得多的地位的。强劲的资产价格和中、高收入家庭相对较好的财务状况,导致汽车行业比预期更强劲。2020年的销量主要是豪华车和轻型卡车。今年3月和4月,大部分经济领域的硬关闭导致销量下降,但也导致生产停工。这些影响的结合导致了经销商强大的定价权和低于平均库存。相比之下,大衰退期间,经销商库存膨胀达12个月之久,而2020年的库存处于多年低点,特别是当年度车型,库存只有几天或几周。

大衰退期间,汽车经销商库存持续膨胀达12个月之久,尽管产量大幅下降,但仍压低了价格和盈利能力。由于政府采取行动停止了销售和生产,导致生产和平衡库存水平的反弹,目前的大流行衰退有显著不同。

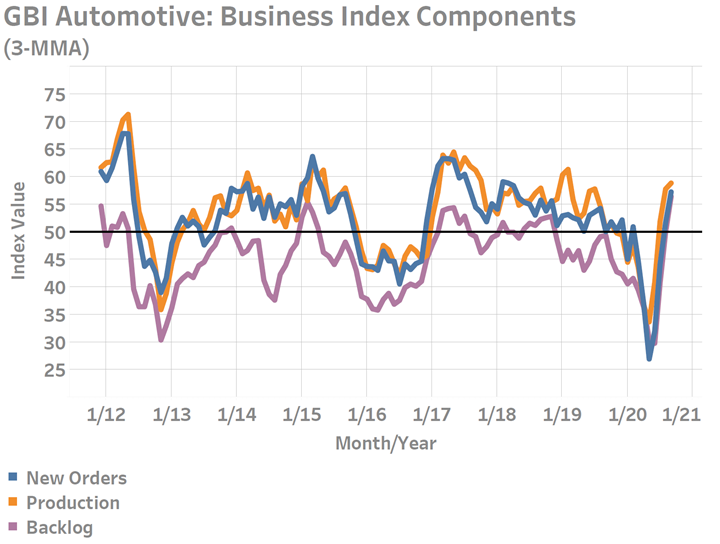

汽车行业制造商提供的GBI数据支持了我们的乐观前景。从7月开始,这些制造商中越来越多的人表示,新订单、生产和积压活动都在改善。我们的数据显示了2020年行业前所未有的短暂性和极端的波动性,进一步强化了当前衰退的独特性质。

2020年上半年新订单严重放缓的趋势在第三季度逆转,新订单活动开始逐月扩大,并带动生产。加德纳的数据显示,不断增加的积压与该行业的低库存/销售状况相一致。

航空市场

航空客运是2020年受影响最严重的市场之一。尽管如此,航空制造业仍有一线希望。首先是进入信贷市场。尽管4月份美国机场的航空乘客安检率在短短几周内下降了96%,但波音同时拒绝了170亿美元的政府援助,而是通过发行商业债券筹集了250亿美元。这为波音公司提供了大量的现金注入,在第二季度末超过220亿美元,并将给该公司提供许多季度的时间来让737 Max重返市场,并继续其他战略举措。所有这些都将有助于维持其庞大的供应链和上游合作伙伴到2021年。

第二个好消息是,对航空货运服务的需求激增,在客机利用率不足的情况下,导致了两位数和三位数的运价增长。这一直是航空公司的生命线,它们找到了利用这一变化的创新方法,比如移除座位,为托盘让路,或者在原本空无一物的行李架上装满货物。虽然客运和货运之间的整体生产平衡将在2020年发生变化,但这给了制造商和航空公司一些喘息的空间。

最后,一旦有了疫苗或其他减轻COVID-19风险的方法,航空旅行的需求可能会大规模恢复。加德纳情报公司在2020年底进行的一项研究发现,一旦COVID-19的风险被消除,43%的受访者将至少花费大流行前75%的航空旅行。此外,超过62%的人表示他们将消费50%或更多。在中国,航空旅行限制已基本取消,需求已经强劲反弹。在去年12月至今年2月下降了83%之后,乘客收入里程在接下来的6个月里强劲反弹,将降幅缩小了一半。8月底的航空客运消费仅比12月份的水平下降了39%。如果美国市场出现类似的反弹,它将很容易超过行业预测,即客运量将持续多年缓慢反弹。如果这次经济衰退对中、高收入旅客的影响继续减弱,随着头等舱和商务舱销售的回升,航空公司的盈利能力可能会更快地恢复。

有很多原因可以解释,为什么当前的衰退要求商业领袖以不同的方式看待这次衰退,而不是依赖于从过去的衰退中汲取的教训。重要的是,这些机会可能与在消费者防御型市场中寻找机会的传统心态形成对比,因为许多消费者在财富创造继续扩大而非崩溃之际,抵制过去的衰退行为,购买高价商品。

关于作者

迈克尔粘糊糊的东西

迈克尔·古克斯(Michael Guckes)是牛津大学的首席经济学家加德纳情报加德纳商业媒体的研究和市场情报部门。他为客户提供预测、建模和咨询服务,并为加德纳所有品牌提供内容。欲了解更多有关加德纳商业指数的信息,请访问gardnerintelligence.com.